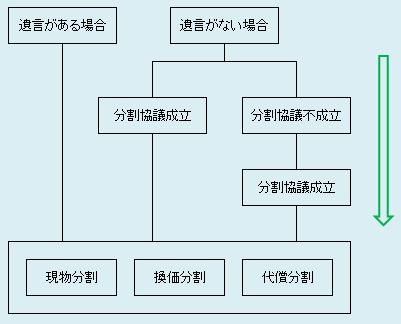

現金なら容易に分割できますが、現実には、不動産など現物のままでは分割が難しいできない場合も多くあります。

そのような場合には、「換価分割」や「代償分割」によって調整を行います。

【換価分割】

換価分割は、遺産の全部又は一部を譲渡して現金化した金銭をもって分割する方法です。

換価分割を行った場合、換価した現金を受領した人は、共同でその資産を譲渡したことになり、譲渡所得の計算をして所得税の確定申告書を提出する必要があります。

なお、換価分割を行った資産の相続税の課税価格は、換価によって得られた金額ではなく、相続税評価額によります。これは、相続した相続人共有の財産を相続人が共同して譲渡したという考え方によるものです。

【代償分割】

代償分割は、現物によっては決めたとおりに分割できない場合に、決めた相続額を超えた金額の現物を取得する人が、その超えた金額に相当する自分の財産を他の相続人に交付することによって分割額を調整する方法です。

この場合、自己の財産を譲渡した相続人の相続財産の価格は、現物の取得価格から他の相続人に交付した資産の価格を控除した金額となります。また、交付した財産が現金以外の土地等の場合は、譲渡所得の計算をして所得税の確定申告書を提出する必要があります。

|