各種保険料控除等等

以下に、生命保険料控除、地震保険料控除等ついて説明します。

【生命保険料控除】

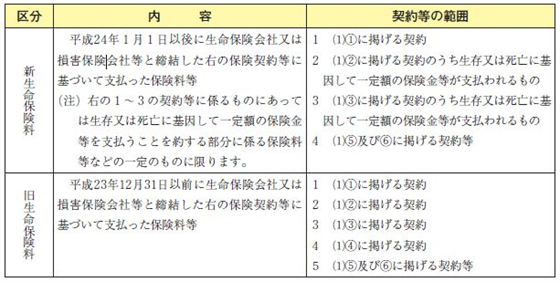

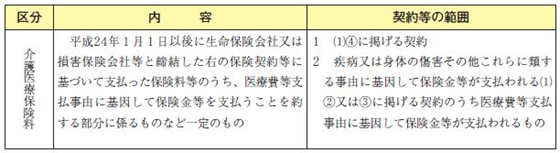

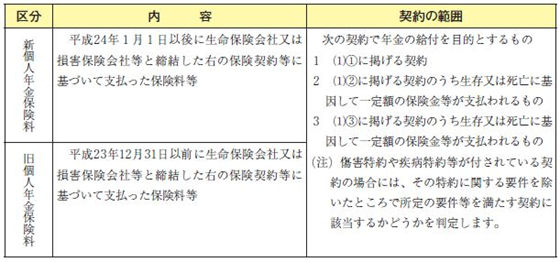

生命保険料控除の対象となる生命保険料は、次の.に掲げる生命保険契約等に基づいて支払った保険料や掛金で所得者本人が支払ったものに限られます。また、その保険料は「一般の生命保険料」、「介護医療保険料」及び「個人年金保険料」に区分されます。 (注) 次に掲げる保険料や掛金は、生命保険料控除の対象となりません。 ① 保険期間などが5年未満の生命保険契約などで、その期間満了の日に生存している場合又はその期間 中に特定の感染症など特別の事由で死亡した場合に限り保険金等が支払われることになっている、いわゆる貯蓄保険の保険料 ② 外国生命保険会社等と国外で締結した生命保険契約等に基づく保険料 ③ 勤労者財産形成貯蓄契約、勤労者財産形成年金貯蓄契約又は勤労者財産形成住宅貯蓄契約に基づく生命保険の保険料又は生命共済の共済掛金 ④ 傷害保険契約に基づく保険料 ⑤ 信用保険契約に基づく保険料 (1)生命保険料控除の対象となる生命保険契約等とは、次に掲げる保険契約等をいいます。 ただし、その支払った保険料や掛金が生命保険料控除の対象とされるためには、保険金、共済金その他の給付金(以下「保険金等」といいます。)の受取人の全てが所得者本人又は所得者の配偶者や親族となっていることが必要です。 ① 生命保険会社又は外国生命保険会社等と締結した保険契約のうち生存又は死亡に基因して一定額の保険金等が支払われるもの(外国生命保険会社等については国内で締結したものに限ります。) ② 郵政民営化法等の施行に伴う関係法律の整備等に関する法律第2条の規定による廃止前の簡易生命保険法第3条に規定する簡易生命保険契約(以下「旧簡易生命保険契約」といいます。) ③ 次の組合等と締結した生命共済に係る契約又はこれに類する共済に係る契約(以下「生命共済契約等」といいます。) ○ 農業協同組合又は農業協同組合連合会(以下「農協等」といいます。) ○ 漁業協同組合、水産加工業協同組合又は共済水産業協同組合連合会(以下「漁協等」といいます。) ○ 消費生活協同組合連合会 ○ 共済事業を行う特定共済組合又は特定共済組合連合会 ○ 教職員共済生活協同組合、警察職員生活協同組合、埼玉県民共済生活協同組合、全国交通運輸産業労働者共済生活協同組合、全日本自治体労働者共済生活協同組合、電気通信産業労働者共済生活協同組合又は日本郵政グループ労働者共済生活協同組合 ○ 全国理容生活衛生同業組合連合会 ○ 独立行政法人中小企業基盤整備機構 ④ 生命保険会社、外国生命保険会社等、損害保険会社又は外国損害保険会社等と締結した疾病又は身体の傷害その他これらに類する事由により保険金等が支払われる保険契約のうち、病院又は診療所に入院して医療費を支払ったことその他の一定の事由(以下「医療費等支払事由」といいます。)に基因して保険金等が支払われるもの(外国生命保険会社等又は外国損害保険会社等については国内で締結したものに限ります。) ⑤ 確定給付企業年金に係る規約 ⑥ 適格退職年金契約 (2)生命保険料控除の対象となる「一般の生命保険料」、「介護医療保険料」及び「個人年金保険料」は、次のとおりです。 イ 一般の生命保険料 生命保険料控除の対象となる「一般の生命保険料」とは、生命保険会社又は損害保険会社等と締結した一定の生命保険契約等に基づいて支払った次の保険料等(ロの「介護医療保険料」及びハの「個人年金保険料」を除きます。)をいい、「新生命保険料」と「旧生命保険料」とに区分されます。  ロ 介護医療保険料 生命保険料控除の対象となる「介護医療保険料」とは、生命保険会社又は損害保険会社等と締結した一定の生命保険契約等に基づいて支払った次の保険料等(イの「新生命保険料」を除きます。)をいいます。

ハ 個人年金保険料 生命保険料控除の対象となる「個人年金保険料」とは、年金を給付する定めのある一定の生命保険契約等(退職年金を給付する定めのあるものは除かれます。)のうち、一定の要件を満たすものに基づいて支払った次の保険料等をいい、「新個人年金保険料」と「旧個人年金保険料」とに区分されます。

|

【注意事項】 1 保険金又は年金の受取人は、所得者本人又は所得者の配偶者や親族だけであるかどうか。 2 本人自身が支払ったものであるかどうか。 なお、給与の支払者が負担した保険料の金額で給与として課税されるべきものは、本人自身が支払ったものとして控除の対象となります。 3 本年中に支払ったものであるかどうか。 この場合の支払った金額については、次のように取り扱われます。 (1)払込期日が到来した保険料であっても現実に支払っていないものは含まれません。 (2)保険料の払込みのない契約を有効に継続させるため、保険会社などが貸付けを行ってその払込みに充当する処理を行ういわゆる「振替貸付」によって保険料の払込みに充てられた金額は、支払った保険料に含まれます。 4 生命保険契約等に基づき剰余金の分配や割戻金の割戻しを受けている場合又は剰余金や割戻金が保険料の払込みに充てられている場合には、契約保険料などの金額から、これらの剰余金や割戻金の額が差し引かれているかどうか。 この場合、数口の契約があるときは、保険料の区分ごとに、支払った保険料の合計額からその剰余金などの合計額を差し引いた残額が、控除の対象となる新生命保険料、旧生命保険料、介護医療保険料、新個人年金保険料又は旧個人年金保険料の金額となります。 5 新個人年金保険料を新生命保険料に含めるなど支払った保険料を他の区分の保険料に含めて控除額の計算をしていないかどうか。 6 個人年金保険契約等で傷害特約、疾病特約等が付されているものの保険料や掛金のうち、その特約部分の保険料や掛金については、個人年金保険料に含めて控除額の計算をしていないかどうか。 |

【証明書類】 旧生命保険料にあっては、本年中に支払った一契約の保険料の金額(本年において剰余金の分配や割戻金の割戻しを受けた場合又は分配を受ける剰余金や割戻しを受ける割戻金をもって生命保険料の払込みに充てた場合には、その剰余金や割戻金の額を差し引いた残額)が9,000円を超えるものについて、また、旧生命保険料以外の保険料にあっては、金額の多少にかかわらず全てのものについて、その保険料を支払ったことの証明書類を保険料控除申告書に添付して提出又は提示する必要があります。 この場合の証明書類については、次のように取り扱われます。 (1)証明書類の交付を請求中などのため、証明書類が確認できない場合でも、翌年1月末日までに提出又は提示することを条件として生命保険料の控除をしたところで年末調整を行ってもよいことになっています。 (2)次の保険料については、「あなたが本年中に支払った保険料等の金額」、「保険等の契約者の氏名」、「保険金等の受取人」などに誤りがないことについて、その勤務先で確認すれば、証明書類を提出又は提示しなくてもよいことになっています。 ① 勤務先を対象とする団体特約に基づいて支払った保険料 ② 確定給付企業年金に係る規約又は適格退職年金契約に基づいて支払った保険料 (注) 確認した場合は、その旨の認印を保険料控除申告書に押してください。 (3)ここでいう証明書類とは、保険会社や郵便局などが発行した、保険料などの領収書や支払った生命保険料の金額と保険契約者などの氏名を証明するために特に発行した書類をいいます。 なお、郵便振替などを利用して支払った生命保険料の証明書類については、保険契約者の氏名に代えて、保険証券や年金証書の記号と番号が記載されていればよいことになっています。 (4)月払契約により支払った生命保険料の証明書類には、「本年中に支払った生命保険料の金額」に代えて、毎月の払込保険料の金額と本年1月から9月までの払込みの状況がわかる事項が記載されていればよいことになっています。 |

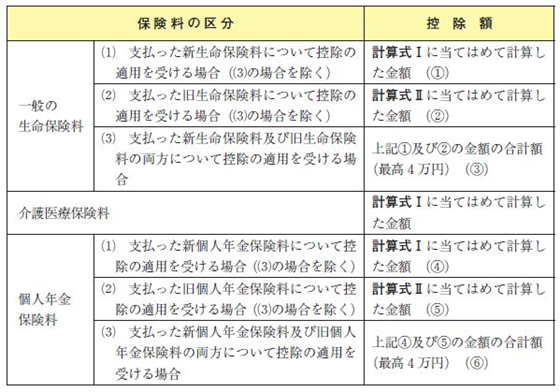

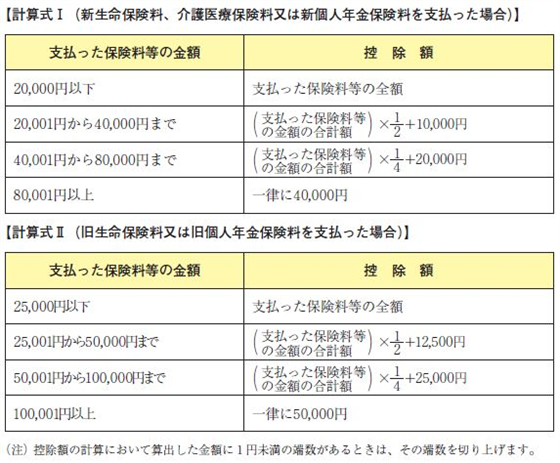

【生命保険料の控除額の計算】 保険料控除申告書に記載されている生命保険料の控除額が、一般の生命保険料、介護医療保険料又は個人年金保険料の区分ごとに、それぞれ正しく計算されているかどうかを確かめます。 生命保険料の控除額は、次の表により計算した一般の生命保険料の控除額(①、②、③のうち最も大きい金額)、介護医療保険料の控除額及び個人年金保険料の控除額(④、⑤、⑥のうち最も大きい金額)の合計額となります。 なお、一般の生命保険料の控除額、介護医療保険料の控除額及び個人年金保険料の控除額の合計額が12万円を超える場合には、生命保険料の控除額は最高12万円が限度となります。   |

【地震保険料控除】

(1) 地震保険料控除の対象となる地震保険料は、所得者本人又は本人と生計を一にする親族が所有している家屋・家財のうち一定のものを保険や共済の目的とし、かつ地震等損害によりこれらの資産について生じた損失の額を.補する保険金又は共済金が支払われる損害保険契約等に基づく地震等損害部分の保険料や掛金で所得者本人が支払ったものに限られます。 (2)剰余金の分配や割戻金の割戻しを受けたり、その剰余金や割戻金を保険料の払込みに充てたりした場合には、その年中に支払った保険料の合計額からその支払を受けたり払込みに充てたりした剰余金や割戻金の合計額を控除した残額が、「支払った地震保険料の金額」になります。 (3)平成18年12月31日までに締結した長期損害保険契約等(以下「旧長期損害保険契約」といいます。)に係る保険料又は掛金(以下「旧長期損害保険料」といいます。)を支払った場合には、これら旧長期損害保険料のうち一定の金額については、地震保険料控除の対象となる金額に含めることができます。 (注) 「長期損害保険契約等」とは、平成18年度の税制改正前の所得税法第77条第1項に規定する損害保険契約等のうち、次の全てに該当するものをいいます(保険期間又は共済期間の始期が平成19年1 月1 日以後であるものを除きます。)。 ① 保険期間又は共済期間の満期後に満期返戻金を支払う旨の特約のある契約等でこれらの期間が10年以上であること ② 平成19年1 月1 日以後にその損害保険契約等の変更をしていないものであること (4)この地震保険料控除は、本人から提出された保険料控除申告書に基づいて控除することになっています。 |

【注意事項】 1 保険の目的 家屋や家財を保険又は共済の目的とする損害保険契約等は、本人又は本人と生計を一にする親族が所有して常時居住している家屋や、これらの人の所有している生活に通常必要な家財を保険の目的としているものであるかどうか。 2 保険料の支払内容等 (1)本人自身が支払ったものであるかどうか。 給与の支払者が負担した地震保険料の金額で給与として課税されるべきものは、本人自身が支払ったものとして控除の対象になります。 (2)本年中に支払ったものであるかどうか。 いわゆる「振替貸付」により保険料の払込みに充てられた金額や、いわゆる「前納保険料」があるときは、生命保険料の場合と同様に取り扱われますので25ページを参照してください。 (3)剰余金の分配や割戻金の割戻しを受けている場合又は剰余金や割戻金が地震保険料の払込みに充てられている場合には、契約保険料の金額からこれらの剰余金や割戻金の額が差し引かれているかどうか。 |

【証明書類】 保険料の金額の多少に関係なく、その保険料を支払ったことの証明書類を保険料控除申告書に 添付して提出又は提示する必要があります。 この場合、証明書類の交付を請求中などのため、証明書類が確認できない場合でも、翌年1月末日までに提出又は提示することを条件として地震保険料の控除をしたところで年末調整を行ってもよいことになっています。 |

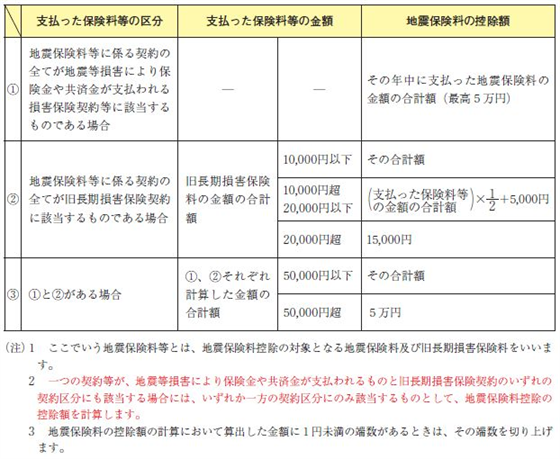

【地震保険料の控除額の計算】 保険料控除申告書に記載されている地震保険料の控除額が、次により正しく計算されているかどうかを確かめます。  |

【社会保険料控除】 省略

【小規模企業共済掛金控除】 省略